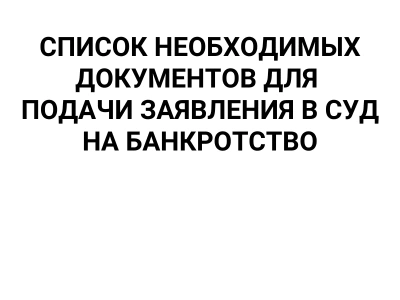

- Копия паспорта (все страницы);

- Копия страхового свидетельства обязательного пенсионного страхования (СНИЛС);

- Копия свидетельства о постановке на учет в налоговом органе (ИНН);

- Выписка о получении пенсии (при наличии, выдается бесплатно в ПФР);

- Выписка о размере пенсии за 3 года (при наличии, выдается бесплатно в ПФР);

- Справка об использовании налогоплательщиком обязанности по уплате налогов и сборов (выдается по месту регистрации);

- Справка о состоянии расчетов по налогам и сборам;

- Документы по совершенным за последние 3 года сделкам с недвижимым имуществом, транспортными средствами, ценными бумагами, долями в уставном капитале (при наличии);

- Интеллектуальная собственность (при наличии);

- Справка из ЗАГСА (берется после первого судебного заседания, гос. пошлина 200 руб.);

- Выписка из реестра акционеров (при наличии);

- Заверенная копия трудовой книжки (при наличии);

- Справка о доходах физического лица за 3 года (при наличии);

- Справка с центра занятости о признании гражданина безработным и постановке на учет в качестве безработного (при наличии);

- Копия свидетельства о заключении/расторжении брака (при наличии);

- Копия брачного договора/соглашения об уплате алиментов/соглашения о разделе имущества (при наличии);

- Копия свидетельства о рождении детей, если гражданин является его родителем/опекуном (при наличии);

- Квитанция об оплате коммунальных платежей (в случае, если вы являетесь собственником жилого помещения и имеется долг по оплате КУ).

В случае угроз вам или вашим близким, Вы имеете право написать жалобу в правоохранительные органы, предоставив скрины их письменных угроз или записи телефонных звонков.

Если они пытаются вскрыть дверь, вызывайте полицию. Обязательно воспользуйтесь своим правом отзыва персональных данных: ФЗ от 03.07.2016 №230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности".

Если у вас есть вопросы, задавайте их нам, мы на них обязательно ответим.

В 21 веке технологический прогресс пошел вперед, и все вынуждены подстраиваться под современную систему. Мы заводим электронные кошельки, оформляем онлайн кредиты/займы, оставляем свои личные данные на разных сайтах. Несомненно, это значительно облегчает нашу жизнь, но стоит задуматься о безопасности своих данных, так как в интернете вполне возможна утечка информации. Этим и пользуются интернет-мошенники. Что они делают? Основная их цель - получить от нас данные карты, счёта, коды подтверждения, чтобы получить доступ к личному кабинету банка.

Мы сталкивались на консультациях с разными случаями: позвонил мошенник, представился банковским работником, получил доступ к счету в банке и вывел все денежные средства. Когда человек опомнился, деньги уже были перечислены аферистам, вдобавок оформили онлайн кредит или кредитную карту и забрали все средства.

Либо живет человек, не подозревая, что у него есть долги. Собирается выехать за границу, а выезд запрещен, или неожиданно в один прекрасный день поступает зарплата на счет, а приставы под ноль списывают всю сумму. Как так произошло? Ведь долгов по кредитам не было. Как не стать жертвой мошенников? И что делать, если Вы перевели мошенникам деньги?

Чаще всего мошенники звонят по телефону с подозрительных номеров, и, если представляются банковским работником, лучше всего сбросить звонок и позвонить в банк, чтобы убедиться, на самом ли деле вам звонил сотрудник. Как вариант, можно установить приложение-опознаватель нежелательных звонков. Многие люди номера мошенников вносят в базу как нежелательные звонки и таким образом можно избежать обмана. Если они вам действительно позвонили, сообщите сотруднику банка. У телефонных мошенников и аферистов видов мошенничества становится с каждым днем всё больше и больше, поэтому нужно быть всегда начеку.

Расскажем, что же всё-таки делать, если Вы попались на уловки банковских мошенников, потеряли свои деньги и как их вернуть. В первую очередь, необходимо обратиться в банк на горячую линию и сообщить, что мошенники вас обманули и, вероятно, получится отменить операцию. Если же деньги уже переведены, и банк не может их вернуть, то нужно написать заявление в полицию. Чем раньше Вы это сделаете, тем выше вероятность, что получится вернуть деньги.

Если мошенники заставили оформить кредит, и Вы перечислили им эти деньги, либо же без Вашего ведома на Вас оформили кредит или займ, Вам не обязательно тянуть груз этих долгов, так как в этом случае вы можете воспользоваться правом списания долгов через процедуру банкротства. Как пройти эту процедуру и что для этого нужно, Вы можете узнать на бесплатной консультации нашего юриста, позвонив по номеру: +7(8352)20-26-17

Бывает так, что финансовое положение по каким-либо причинам ухудшается и тянуть прежние ежемесячные платежи по кредитам вы уже не в состоянии. Что же делать в этой ситуации?

В первую очередь стоит попробовать воспользоваться правом списания через процедуру банкротства. Но, к сожалению, банкротство подходит не всем. У кого-то сумма долга незначительная, у кого-то в залоге единственное жилье, кто-то не хочет терять управленческую должность в финансовой структуре и множество других причин. Что же делать, если нет возможности списать долги?

Помимо банкротства есть и другие способы выхода из сложной финансовой ситуации, о которых вы, наверное, даже и не догадывались. Стоит рассмотреть следующие варианты:

- можно уменьшить кредитную нагрузку путем реструктуризации долга: снижения процентной ставки или увеличения срока предоставления кредита. За счет этого вы получаете снижение ежемесячного платежа;

- можно запросить кредитные каникулы у банка;

- также мы предоставляем услугу по финансовой защите, которая подразумевает фиксацию долга, защиту имущества, фиксированную сумму оплаты по долгам.

В любом случае, все строго индивидуально.

Для того чтобы понять, что вам подойдет конкретно в вашем случае, необходимо полностью проанализировать всю ситуацию, просчитать все риски.

Поэтому так важно попасть на консультацию с юристом, чтобы найти выход из сложившейся ситуации. Поможем Вам разобраться на бесплатной консультации, звоните по тел.: +7(8352)20-26-17

Какие виды долгов не подходят под списание через процедуру банкротства

Часто возникает вопрос: все ли виды долгов можно списать через процедуру банкротства? Случаются ситуации, когда граждане сами пытаются додумать, догадаться, какие виды долгов не подойдут под списание. Гадать и додумывать не нужно - в законе указан конкретный перечень долгов, который не подлежит списанию в процедуре банкротства.

Согласно закону о несостоятельности № 127-Ф3, не подлежат списанию следующие виды долгов:

- долги по алиментам;

- долги по возмещению морального вреда, а также вреда жизни и здоровью, причиненные в результате правонарушений и преступлений;

- долги по невыплаченной зарплате или выходным пособиям (для граждан-предпринимателей);

- обязательства в рамках субсидиарной ответственности руководителей и учредителей компаний;

- требования по текущим платежам.

Одним словом, не подлежат списанию те долги, которые неотделимо связаны с личностью банкрота, либо о которых есть особое указание в законодательстве. Обязательства, которые не включаются на списание в процедуре банкротства, впоследствии взыскиваются через судебных приставов.

Если Вас интересуют подробности о том, какие долги подойдут под списание в вашем случае, и как оформить банкротство физического лица, нужно всего лишь обратиться в нашу компанию. Грамотные юристы дадут консультацию и окажут любую правовую помощь.

Приставы удерживают большую часть зарплаты либо полностью, не оставляя ни копейки на жизнь. Как же быть?

По закону приставы не могут удерживать с дохода должника более 50%. Но часто мы сталкиваемся с ситуацией, когда приставы удерживают сумму больше половины или же всю сумму дохода под ноль. Причины на то бывают разные - несколько исполнительных производств, разные способы удержания дохода, ошибка программы и т.п.

В любом случае такие удержания - не законны. С 1 февраля 2022 года банки больше не могут списывать деньги у должников с доходом ниже прожиточного минимума. Законопроект направлен на защиту граждан, оказавшихся в сложной жизненной ситуации.

Закон гласит о неприкосновенности минимального дохода, который необходим для существования должника и находящихся на его иждивении лиц. Теперь зарплата и другие доходы должника, равные прожиточному минимуму трудоспособного населения в целом по стране, нельзя взыскать по исполнительным документам.

Для того, чтобы сохранить неприкосновенную сумму, необходимо написать заявление в службу судебных приставов.

Если у должника есть маленькие дети и прочие иждивенцы, он может через суд отстаивать свое право на увеличение несгораемой суммы. Для этого надо обратиться в суд с заявлением «о сохранении зарплаты и иных доходов ежемесячно в размере, превышающем прожиточный минимум трудоспособного населения в целом по РФ или по региону».

Однако есть ряд исключений, когда приставы смогут удержать сумму без учета минимального дохода. Ограничения не распространяются на:

взыскание алиментов;

возмещение причиненного преступлением ущерба и вреда здоровью;

компенсации морального вреда;

компенсации вреда в связи со смертью кормильца;

административные и судебные штрафы.

Если вы хотите получить более подробную информацию, записывайтесь на бесплатную консультацию к юристу:+7(8352) 20-26-17

Банкротство: плюсы и минусы, последствия

В современных условиях всё большую популярность приобретает процедура банкротства. Она является наиболее оптимальным решением выхода из сложной финансовой ситуации. Подробно разберем, какие есть последствия прохождения процедуры банкротства, положительные и отрицательные стороны. Ведь каждого, кто проходит эту процедуру, волнует этот вопрос в первую очередь.

Последствия прописаны в самом законе:

- В течение 5 лет с даты завершения процедуры банкротства при получении новых кредитов и займов необходимо указывать на факт прохождения процедуры.

- В течение 5 лет с даты завершения процедуры банкротства вы не сможете повторно подать на списание долгов.

- В течение 3 лет с даты завершения процедуры банкротства вы не сможете руководить юридическими лицами.

Из плюсов можно выделить:

- останавливаются начисления процентов, пеней, штрафов;

- не нужно отдавать весь доход/искать деньги на оплату кредитов;

- кредиторы не будут беспокоить звонками/смс-сообщениями;

- снимаются запреты на выезд за границу, на регистрационные действия с имуществом;

- исполнительные производства прекращаются;

- списываются долги;

- возможность начать жизнь с “чистого” листа.

Из недостатков можно выделить только недостатки процесса самой процедуры:

- процедура банкротства не быстрая: занимает от 6 до 10 месяцев;

- в случае сокрытия наличия имущества/сделок возможно наступление административной, а в особенно сложных случаях — уголовной ответственности;

- финансовый управляющий имеет право отмены для сделок, совершенных менее 3 лет назад (продажа имущества, дарение);

- вашими доходами в процедуре полностью распоряжается финансовый управляющий, он выделяет средства для обеспечения насущных нужд вам и вашей семье.

В случае если вы не скрыли никакие факты и подали на списание долгов, то никаких подводных камней в процедуре не будет. Плюсы значительно превышают минусы, которых почти и нет. Банкротство - лучшее решение выхода из ситуации.

За бесплатной консультацией обращайтесь по тел.: +7 (8352) 20-26-17

Юрист по банкротству и финансовый управляющий - в чем разница?

В процедуре списания долгов участвуют несколько лиц. Давайте сегодня разберем, кто есть финансовый управляющий и кто есть юрист по банкротству, так как люди часто их путают.

Юрист по банкротству — ключевое лицо в процедуре списания долгов.

В процедуре банкротства главное – выстроить правильную стратегию. Необходимо собрать полный перечень требуемых судом документов. Если не учесть все нюансы и юридические тонкости – это может привести к провалу, а именно потере денег, времени и не списании долга.

Необходимо ответственно подойти к выбору юриста по банкротству – от его опыта зависит исход дела – полное списание долгов. Юрист проводит полную оценку ситуации, собирает пакет документов для подачи в суд, представляет интересы должника по банкротству в суде.

На юриста по банкротству возложено решение наиболее важных задач, возникающих в процессе проведения процедуры банкротства:

- консультация должника по вопросам процедуры и полное сопровождение на всех этапах;

- анализ ситуации и выбор оптимального решения;

- сбор документов для суда;

- подбор саморегулируемой организации, арбитражного управляющего,

- помощь в финансовых вопросах процедуры;

- подготовка документов, выдвигаемых по требованию суда;

- контроль всех процессов процедуры банкротства;

- представление интересов в суде;

- консультации по завершении процедуры.

Если вы решились на процедуру банкротства, ответственно отнеситесь к выбору к выбору юриста по банкротству – от него зависит успешный и быстрый исход дела.

Финансовый управляющий — лицо, назначаемое судом. Он является центральным звеном в отношениях между кредитором, должником и судом. Перечислим функции финансового управляющего в процедуре банкротства:

- публикации о ходе процедуры банкротства в Едином федеральном реестре сведений и газете "Коммерсантъ";

- оценка финансового положения банкрота;

- проверка наличия признаков преднамеренного или фиктивного банкротства и публикации о результатах проверки в ЕФРСБ;

- проведение анализа сделок;

- организация аукциона на этапе реализации имущества;

- организация собраний кредиторов;

- выдача денежных средств должнику.

Участие финансового управляющего в процедуре банкротства физического лица обязательно.

Чтобы не ошибиться в выборе правильного юриста и не искать финансового управляющего самостоятельно - записывайтесь на бесплатную консультацию по тел.: +7 (8352) 20-26-17

Внесудебная (упрощенная) процедура банкротства

- процедура подходит гражданам, которые не имеют официальный доход или он меньше прожиточного минимума;

- в собственности имеется только единственное жилье;

- за последние 3 месяца отсутствуют средства более 50 тыс. руб по всем банковским счетам;

- кредит взят не менее чем за 12 месяцев до банкротства, платежей по нему совершено не менее девяти;

- гражданин не зарегистрирован в качестве ИП;

- процедура проходит без участия финансового управляющего, за счет чего не возникают расходы на оплату судебных издержек.

Несмотря на лояльные условия, есть множество нюансов и минусов у данной процедуры. Разберем их:

- под списание подходят долги только в пределах суммы от 50 до 500 тыс. руб;

- на момент подачи заявления о банкротстве, никто из кредиторов не инициировал новое исполнительное производство;

- кто-то из кредиторов уже пытался взыскать с вас долг, но безуспешно. Судебный пристав не нашел денег и имущества, за счет которых можно было бы погасить задолженность, и по этой причине исполнительное производство окончено;

- увеличение срока — ожидание заявлений возможных кредиторов в течение года;

- кредиторы в любой момент могут перевести процедуру из упрощенной в общую судебную. В этом случае процедура чревата последствиями не списания долга и гражданину придется расплачиваться по долгам;

- у должника не может быть больше 10 кредиторов и все они должны согласиться на применение упрощенной процедуры.

Варианты решения вопросов с долгами могут быть разные, какой вам больше подходит - решать вам. В сборе документов и подготовке к подаче на упрощенное банкротство наши юристы также могут вам помочь. Если у вас возникли вопросы - записывайтесь на бесплатную консультацию по тел.: +7(8352)20-26-17

Какие долги можно списать по закону?

Сегодня разберем, какие долги подлежат списанию через процедуру банкротства:

- Обычные потребительские кредиты - списываются полностью и навсегда. Главное чтобы по кредиту человек внес минимум три платежа. Просто взять кредит и сразу списать — не получится.

- Автокредит - тоже можно списать через банкротство, но есть особенность — залоговый автомобиль будет реализован при банкротстве. Поэтому, если вы хотите банкротиться имея автокредит, будьте готовы расстаться с автомобилем.

- Ипотечный кредит - можно списать при банкротстве, но также как и в случае с автокредитом, жилье будет продано с торгов. Сохранить ипотечную квартиру не получится. Не имеет значение был вложен материнский капитал или нет и какой был первоначальный взнос.

- Микрозаймы - списываются со всеми штрафами, пенями и неустойками.

- Долги по ЖКХ. Если помимо долгов по кредитам и займам у Вас есть задолженность по ЖКХ, то и она будет списана с вас.

- Долги по распискам перед физическими лицами. Если пришлось взять займ у физ. лица и по веским причинам не получается его выплатить, то этот долг также можно включить на списание.

Но с кредитами и займами бывают ситуации, когда долги списать не получится:

- если человек брал кредиты по поддельным документам - это скорее всего вскроется на суде и долги не спишут;

- если взял кредит и не внес даже 3-х платежей, такой должник признается недобросовестным и долги не спишут.

За бесплатной консультацией обращайтесь по тел.: +7 (8352) 20-26-17

либо оставьте заявку по ссылке: http://t.me/bankrotstvo21_bot

Что ждет вас после процедуры банкротства

Многих пугает вопрос:

“А что же ждет нас после процедуры банкротства?”

Давайте разберем, как будет выглядеть жизнь после прохождения процедуры:

- Вы будете освобождены от уплаты долгов - ваши кредиты/займы будут списаны.

- Вы сможете самостоятельно открывать счета в банках и свободно пользоваться ими.

- Вы сможете совершать операции с имуществом - все аресты будут сняты.

- Сможете выезжать за границу.

- Можете открыть ИП и заниматься бизнесом.

- Нет ограничений в оформлении новых кредитов/займов (не забывайте, что повторно списать долги можно будет только через 5 лет)

Также не забывайте про последствия процедуры банкротства:

- В течение 5 лет при получении новых кредитов и займов необходимо указывать на факт прохождения процедуры.

- В течение 5 лет вы не сможете повторно подать на списание долгов.

- В течение 3 лет вы не сможете руководить юридическими лицами.

Если у вас остались какие-то вопросы, записывайтесь на бесплатную консультацию

к юристу: +7 (8352) 20-26-17

Что делать, если начались просрочки

Как правило, при просрочках начинаются звонки от кредиторов с требованием оплаты, смс-сообщения, возможны звонки родственникам или знакомым. Если кредитор так и не получит оплату по кредиту, спустя время он выйдет в суд, чтобы приставы удержали доходы должника в счет погашения долга.

Если просрочек всё же не избежать, то не стоит впадать в панику и совершать необдуманные действия. Не стоит брать другие кредиты на погашение просроченных. Не стоит поддаваться провокациям и манипуляциям кредиторов.

Давайте разберем, что же нужно делать в сложившейся ситуации:

в первую очередь, стоит рассмотреть способ законного списания долга - процедуру банкротства. Закон действует для физических лиц с 2015 года, и уже огромное количество людей решили свои вопросы с долгами именно через списание.

Бывают ситуации, когда граждане не подходят под списание долга через процедуру банкротства, в этом случае мы можем помочь вам на бесплатной консультации найти оптимальный выход из сложившейся ситуации.

Обращайтесь по тел.:+7(8352) 20-26-17

Контакт в телеграм: https://t.me/moepravo_cheb

Наш сайт: https://moepravo.org/

Наш адрес: г. Чебоксары, ул. Ленинградская, д. 36, 3 этаж, офис 303 (здание МФЦ)

Материнский капитал - что будет с ним при банкротстве

Давайте разберем этот щепетильный вопрос. Есть несколько моментов:

- Если вы еще не воспользовались материнским капиталом, то при прохождении процедуры банкротства с ним ничего не случится - переживать об этом не стоит. После завершения процесса вы сможете воспользоваться в полном объеме материнским капиталом.

- Если вы воспользовались материнским капиталом в качестве первоначального взноса или сделали им частичное погашение ипотеки, то в этом случае при выходе на банкротство, как показывает практика, материнский капитал вы потеряете, так как жилье, даже если оно единственное, находится под залогом. В процедуре банкротства все залоговое имущество подлежит реализации.

- Если на материнский капитал была куплена недвижимость - ваше единственное жилье, то с ним ничего не случится, если оно не находится в обременении и под залогом. По закону единственное жилье неприкосновенно.

Если у вас остались вопросы, обращайтесь к нам. Мы будем искать пути решения именно вашей проблемы.

Банкротство - можно ли работать официально?

Много тех, кто идет на банкротство, интересует вопрос: “А можно ли, будучи банкротом, работать официально? Ведь если я зарабатываю, значит я должен платить по кредитам?” Или “Банкротство подразумевает, что всю зарплату будут забирать в счет погашения долгов?”

Делать поспешные выводы и читать в интернете недостоверную информацию и полностью полагаться на нее не стоит. Ведь чаще всего люди просто высказывают свои опасения. На самом деле, все эти моменты прописаны в законе.

Напротив, официальное трудоустройство положительно повлияет на исход дела. Суд будет видеть, что вы пытаетесь как-то исправить свое финансовое положение, что не сидите сложа руки. Учитывая, что платежи по кредитам большие, и вашего дохода не хватает вам на жизнь и на содержание кредитов, вас освободят от уплаты этих долгов.

Единственный нюанс - в процедуре банкротства вашими доходами будет распоряжаться финансовый управляющий. Он будет выдавать прожиточный минимум на вас и на иждивенцев. Если есть дополнительные расходы, без которых не обойтись, то дополнительно эту сумму тоже можно будет исключить. К примеру, аренда жилья, покупка лекарственных препаратов, необходимых для жизнедеятельности, обучение ребенка и т.п. Оставшаяся сумма будет отчисляться в конкурсную массу.

По завершении же процедуры ваш доход будет полностью в вашем распоряжении.

Поэтому если вы собираетесь идти на процедуру банкротство, бояться не стоит, что ваш доход будет направляться на погашение долгов, и уже тем более не стоит увольняться.

Если у вас есть вопросы, вам нужно помочь развеять ваши сомнения и найти выход из тяжелой финансовой ситуации, обращайтесь за бесплатной консультацией по тел.:

+7(8352) 20-26-17

Банкротство и брачный договор

В процедуре банкротства имущество должника, кроме единственного жилья, подлежит реализации. Это касается также совместно нажитого имущества - половина собственности принадлежит каждому из супругов, даже если оно оформлено только на одного из них.

Если имущество было куплено на денежные средства только одного из супругов и он не готов делиться им со своим супругом - в этом случае возможно оформление брачного договора.

Брачный договор может быть оформлен как до заключения брака, так и в браке.

Однако в определенных случаях есть вероятность, что брачный договор может быть оспорен: если у одного из супругов есть кредиты и накануне выхода в суд на банкротство был составлен брачный договор, то сделку могут засчитать фиктивной. Суд посчитает, что должник намеренно выводит имущество из конкурсной массы.

Чтобы не совершить ошибки перед выходом в суд и не усугубить ситуацию, обращайтесь за бесплатной консультацией к опытным юристам по тел.: +7(8352) 20-26-17

Уволят ли за прохождение процедуры банкротства?

Причины, по которым могут уволить, прописаны в трудовом кодексе. При этом ни один из пунктов не касается процедуры банкротства. Соответственно, банкротство гражданина никак не пересекается с его работой, и переживать по этому поводу не стоит.

Переживать насчет трудоустройства в будущем также не стоит. Определенные ограничения по занимаемой должности есть, и они прописаны в законе о банкротстве. Напомним о них:

- течение 3 лет гражданин не сможет руководить юридическими лицами;

- течение 10 лет гражданин не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией

- в течение 5 лет гражданин не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, первого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.”

Вас не имеют права увольнять только потому, что вы решили наладить свое финансовое положение.

Если вам нужна помощь в решении финансовых вопросов, обращайтесь за помощью к опытным юристам. Записаться можно по тел.: +7(8352) 20-26-17

Канал в телеграм: https://t.me/moepravo_cheb21

Наш сайт: https://moepravo.org/

Наш адрес: г. Чебоксары, ул. Ленинградская, д. 36, 3 этаж, офис 303 (здание МФЦ)

У кого есть возможность законно не платить кредиты

По закону объявить о банкротстве гражданин может, если предвидит свою неспособность погасить долги в установленные (заранее определенные) сроки в связи с неплатежеспособностью. При этом имущества, доходов и иных материальных ресурсов гражданину объективно не хватает для удовлетворения долговых требований.

Чтобы законно не платить кредиты, вам нужно соответствовать следующим условиям:

- должна быть весомая причина, по которой вы не в состоянии исполнять обязательства;

- с вашей стороны не должно быть недобросовестного поведения по отношению к кредиторам.

Говоря про добросовестность, подразумевается выполнение нескольких условий:

- когда вы брали кредиты, официальный доход позволял исполнять обязательства перед кредиторами.

- при подаче заявки не предоставлялись поддельные справки о доходах;

- намеренное отчуждение имущества в преддверии неплатежеспособности.

Причины, почему гражданин идет на банкротство, могут быть разные:

- потеря работы, дополнительного дохода;

- выход в декрет/рождение ребенка;

- болезнь;

- потеря трудоспособности и т.п.

На банкротство можно подать независимо от того, где и кем вы работаете, официальный ли у вас доход. Для уточнения, сможете ли вы пойти на списание долгов, оставляйте заявку на бесплатную консультацию.

Наш тел.: +7(8352) 20-26-17.

Говорить ли банкам о намерении подать на списание долгов

Если вы решили подать на списание долгов через процедуру банкротства, то вам никто не запрещает говорить кредиторам о вашем намерении.

Однако имейте в виду, что кредиторы начнут более усиленно требовать с вас погашение долга, так как будут понимать, что не получат от вас больше ни копейки. Не ведитесь на их манипуляции и уловки, ведь списание долгов - ваше законное право.

Целесообразнее всего будет сообщить кредиторам о банкротстве, когда ваше дело уже передано в суд, и присвоен номер дела.

Информацию, что именно говорить кредиторам, вы найдете ниже:

- Если вы только собираете документы, лучше говорить им следующее: “Я нахожусь в затруднительном финансовом положении, в связи с чем я вынужден(а) инициировать процедуру банкротства. Когда заявление будет подано и присвоен номер дела, всю информацию вы сможете найти на сайте арбитражного суда.”

- Если ваше дело уже находится в суде, можете говорить кредиторам следующее: “В связи с тяжелым финансовым положением я инициировал(а) процедуру банкротства. Дело уже принято к рассмотрению, номер моего дела А… Уведомление судом вам отправлено, поэтому прошу меня больше не беспокоить.”

Если вы находитесь в тяжелом финансовом положении - не затягивайте и начинайте решать вопрос уже сейчас. Пишите или звоните нам, поможем вам решить ваш вопрос.

Наш тел.: +7(8352) 20-26-17.

Квартира по договору долевого участия - что будет при банкротстве

При оформлении договора долевого участия есть 2 варианта - гражданин может взять ипотеку на покупку квартиры или же из собственных средств оплатить стоимость квартиры. От сложных финансовых ситуаций никто не застрахован, поэтому бывает, что будучи дольщиком гражданин вынужден подать на списание долгов через процедуру банкротства. И главный вопрос, который интересует при этом всех - что будет с квартирой, приобретенной по праву долевого участия в строительстве?

Исход зависит от многих факторов. Разберем все варианты по порядку:

- Если квартира куплена в ипотеку - значит вам она не принадлежит, и по кредитам вы отвечаете залоговым жильем. Поэтому при выходе на банкротство вы потеряете свое будущее жилье.

- Если квартира куплена на собственные средства - есть 2 варианта развития событий:

1. Можно дождаться сдачи дома, вступить в право собственности и идти на списание долгов. В этом случае квартира (если это единственное жилье) останется при вас.

2. Если дом еще не достроен, и в ближайшее время вы не сможете оформить право собственности, а тянуть груз долгов уже невозможно - при выходе в суд на списание долгов право требования будет реализовано.

Имущество, на которое не оформлено право собственности, не может считаться единственным жильем. Соответственно, в процедуре банкротства оно подлежит реализации.

Если вам нужно более подробно разобрать вопрос по решению трудной финансовой ситуации - обращайтесь за бесплатной консультацией по тел.:

8(8352) 20-26-17

Привлечение органов опеки в процедуре банкротства

Первая мысль, которая приходит на ум должнику, когда он слышит о привлечении к делу о банкротстве органов опеки и попечительства: «У меня отберут детей». Сейчас развеем этот миф и объясним, для чего это делается.

При подаче на списание долгов гражданина, имеющего на иждивении детей, суд обязан уведомить органы опеки об инициировании процедуры банкротства. Поставить их в известность - обязательная формальность. Проверка по отношению к родителю-банкроту вестись не будет, и никто не будет лишать родительских прав должника-банкрота.

Орган опеки и попечительства является, по сути, единственным субъектом, обеспечивающим защиту прав и законных интересов несовершеннолетнего в деле о банкротстве гражданина.

Главным образом привлечение органов опеки в дело о банкротстве физического лица связано с тем, что гражданин в рамках процедуры реструктуризации долгов существенно ограничен в вопросах совершения сделок в интересах находящихся у него на иждивении несовершеннолетних детей и недееспособных граждан, а при введении процедуры реализации имущества правоспособность полностью переходит к финансовому управляющему.

Основная задача органов опеки: защита прав несовершеннолетнего ребенка или недееспособного лица, находящегося на иждивении должника. А защищают их не от родителя-банкрота, а от кредиторов. Орган опеки в банкротном деле контролирует:

- чтобы не реализовали лишнее имущество (перечень представлен в статье 446 ГПК РФ: одежда и обувь, предметы домашнего обихода, продукты и т.д.);

- чтобы на банкротящегося гражданина и лиц, находящихся на его иждивении, ежемесячно выделяли сумму, равную прожиточному минимуму на каждого из них.

В рамках дела о банкротстве рассматривается финансовая несостоятельность гражданина. Как родителя гражданина оценивать никто не будет. Соответственно, не имеет значения, усыновлен ли ребенок или нет, в процедуре списания долгов отобрать его никто не сможет.

Участие в деле о банкротстве органов опеки и попечительства должно не пугать, а напротив, успокаивать и создавать чувство безопасности и сохранности, ведь интересы ребенка будут защищены государственным органом.

Что делать, если не можете платить по кредитам?

Если вы понимаете, что не можете вносить платежи по кредитам своевременно и в полном объеме, необходимо незамедлительно принимать меры. Для начала трезво оцените ситуацию и не принимайте поспешных решений.

Даже если у вас начались просрочки, из банков вам не звонят и не дергают вас - это не значит, что про ваш долг забыли или простили. Если просто не платить кредиты/займы, рано или поздно кредитор выйдет в суд и взыщет сумму долга через приставов.

В первую очередь необходимо обратиться в банк и попросить кредитные каникулы или реструктуризацию долга. Если банк не пойдет вам навстречу, то есть иной вариант решения - подать на списание долгов.

Для тех, кто оказался в тяжелой финансовой ситуации, существует 127 ФЗ “О несостоятельности (банкротстве)”, на основании которого можно списать свои долги.

Поэтому, если вы находитесь в тупиковой ситуации, не тяните, начните решать вопрос уже сейчас. Пройдите бесплатную консультацию с юристом и узнайте варианты выхода из сложной финансовой ситуации.

Бытует миф, что приставы могут оставить должника без всего, даже без квартиры. На самом деле, деятельность приставов строго регламентирована. Перечень того, что они имеют право реализовать, прописан в законе. Разберем по порядку.

Во-первых, это денежные средства должника. Приставы могут удерживать с доходов до 50% для расчета по долгам и до 70% для расчета по алиментам. Не подлежат взысканию: компенсации, выплаты и пособия разного вида (ст. 101 Фед. закона №229-ФЗ).

Во-вторых, это имущество. Если на банковских счетах отсутствуют денежные средства или их недостаточно для погашения долга, в этом случае взыскание будет обращено на имущество должника. Однако не все имущество подлежит конфискации. В ст. 446 ГПК РФ перечислено имущество, которое остается у должника. К примеру, это единственное жилье; автомобиль, который является единственным источником дохода; предметы обычной домашней обстановки и обихода, вещи индивидуального пользования и т.п.

Изъять могут транспортные средства, не являющиеся источниками дохода; недвижимое имущество, не являющееся единственным жильем; драгоценные украшения, мебель, бытовую технику и т.п. Иными словами, приставы могут изъять вещи, которые являются собственностью должника, а не его родственников. Но при этом они обязаны оставить минимум для проживания — полностью опустошать квартиру они не имеют права.

Во избежание изъятия имущества, находящегося на жилплощади должника, но не являющегося его собственностью, необходимо подготовить документы, подтверждающие принадлежность имущества третьему лицу. Если документы отсутствуют, можно вывезти имущество из квартиры. Также можно составить договор безвозмездного пользования или договор хранения с родственниками или знакомыми. Таким образом удастся сохранить не зарегистрированное в государственных органах имущество.

Что происходит с имуществом после изъятия? Оно реализовывается через аукцион, на что требуется определенное время. Вырученная сумма направляется на погашение долга должника.

Если изъятое имущество имеет ценность для должника, то в случае, если до момента его реализации он погасит долг у судебных приставов, он сможет вернуть свое имущество. Если оно уже было реализовано, то возврату имущество не подлежит.

Чтобы не оказаться в ситуации, когда приставы придут описывать ваше имущество, начинайте решать вопрос с долгами сразу, как начались просрочки. На бесплатной консультации наши юристы вам расскажут, какие попытки стоит предпринять конкретно в вашей ситуации.

Судебный приказ: порядок, сроки для отмены

Никто не застрахован от ситуаций, когда могут пойти просрочки по кредитам. И если должнику не удастся договориться с банком и мирным путем решить вопрос с выплатами, то банк выходит в суд.

Кредитор вправе обратиться за получением судебного приказа в случае, если сумма долга не превышает 500 000 руб. Для этого ему необходимо подтвердить факт предоставления займа, указать сумму требований, предоставить доказательства наличия просрочки по кредиту. По данному способу взыскания долга кредитор платит госпошлину в меньшем размере и решение получает быстрее, что для него значительно выгоднее.

Судья выносит судебный приказ единолично в одностороннем порядке, если соблюдены все требования по закону. При этом суд обязан уведомить должника о том, что кредитор взыскивает с него долг.

Преимущество для должника в данном способе взыскания - возможность подачи ходатайства об отмене судебного приказа в течение 10 дней с момента его получения. Если должник не отменяет судебный приказ, то он вступает в силу, и приставы начинают взыскивать долг.

Если заемщик по уважительной причине пропустил сроки для отмены приказа, то он может их восстановить, предоставив судье документальные доказательства о наличии веских причин пропуска сроков. Данную работу лучше предоставить опытным юристам, так как кредитор может обжаловать восстановление сроков.

Тем не менее, отмена судебного приказа не освобождает заемщика от его долговых обязательств. Он лишь выигрывает время для подготовки к судебным разбирательствам либо приходит к соглашению с кредитором во внесудебном порядке. Если соглашение не будет достигнуто, и кредитор взыщет долг в судебном порядке, в этом случае должник сможет обжаловать решение суда в апелляционном порядке.

По всем вопросам, связанным с кредитами, долгами и взысканием их через суд вы можете обратиться за помощью к юристам, позвонив по тел:

8 800 500 2650

Могут ли забрать квартиру за долги?

Довольно часто встречающийся вопрос, когда начинаются просрочки по кредитам: “А не заберут ли мою квартиру в счет погашения долгов?”

Разберем все возможные варианты по порядку.

В случае, если эта квартира у вас одна - она так же при вас и останется. Однако следует отметить, что на момент подачи на списание долгов через процедуру банкротства прописка должна быть в этой квартире - таким образом должник определяет статус единственного жилья.

Если это ваша единственная квартира, но она находится в залоге/обременении, в этом случае при просрочках банк вправе забрать квартиру, несмотря на то, что это ваше единственное жилье. В случае подачи в суд на банкротство квартира также будет реализована. Даже если в данной квартире будут прописаны несовершеннолетние дети.

В случае, если квартира, которой Вы владеете - не единственное жилье, то все объекты недвижимости, кроме единственного жилья, будут реализованы. При этом вы вправе самостоятельно определить статус единственного жилья.

Если вы намерены выходить на списание долгов, не стоит переписывать всё свое имущество на родственников - так вы можете только навредить себе. Регламентированы сроки для оспорения сделок, и в процедуре финансовый управляющий должен подать на аннулирование сделок, совершенных за последние 3 года. К тому же, если у вас уже начались просрочки, а вы переписываете имущество на третьих лиц, суд может расценить ваши действия недобросовестными, что чревато несписанием долгов.

Чтобы не совершить ошибки накануне процедуры банкротства, предварительно пройдите консультацию с опытным юристом и получите рекомендации по дальнейшим действиям.

Что такое банкротство и почему его не нужно бояться

В жизни каждого гражданина может наступить такой момент, когда справиться с грузом долгов становится сложно. Никто не застрахован от болезней, увольнения, прибавления в семье, когда привычного дохода становится недостаточно на погашение ежемесячных платежей по кредитам. В этом случае гражданин имеет право объявить себя несостоятельным - на основании Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)”.

Банкротство подразумевает признание уполномоченным государственным органом неспособность гражданина удовлетворить в полном объёме требования кредиторов по денежным обязательствам. В отношении должника проводится анализ его финансового состояния, и в случае невозможности исполнения им долговых обязательств, гражданин освобождается от их уплаты. В Российской Федерации решение о признании должника банкротом выносит арбитражный суд.

Многих пугает слово “банкрот”, хотя ничего страшного в этом статусе нет. Юридические лица, когда не в состоянии рассчитываться по своим долгам, уже давно могут объявить себя банкротами. Так почему граждане не могут поступить так же?

В Европе и США банкротство стало уже обычным делом. Когда гражданин оказывается в тяжелом финансовом положении, он уже имеет схему поведения и понимание закона, который может оказать поддержку.

В России же люди предпочитают страдать от непосильного груза долгов и идут на отчаянные шаги из-за невозможности осуществлять выплаты по долговым обязательствам. При этом всё же для многих банкротство является единственным легальным способом улучшения их финансового положения.

Страх в большинстве своем вызван из-за незнания процедур и законодательства. Процедура списания долгов не несет негативных последствий для жизни. Граждане так же ведут полноценную жизнь, работают, выезжают за границу, покупают имущество. Последствия прописаны в законе:

- в течение 3 лет нельзя занимать должность генерального директора и учредителя ООО;

- в течение 5 лет нельзя возглавлять МФО и негосударственные пенсионные фонды, десять лет - банки;

- в течение 5 лет гражданин не сможет повторно списать свои долги;

- в течение 5 лет необходимо сообщать при обращении за новыми кредитами о прохождении процедуры банкротства.

Результат, который Вы получаете, более весомый, нежели тянуть неподъемный груз долгов. Если Вы всё еще думаете, списывать долги или с трудом тянуть платежи, пройдите у нас бесплатную консультацию, и мы подскажем, как лучше поступить конкретно в вашей ситуации. Звоните по тел.: 8 800 500 2650

"А вдруг в процедуре банкротства долги не спишут?"

Самый часто встречающийся вопрос от клиентов на первой консультации по списанию долгов: “А вдруг долги не спишут?”

Этот страх вполне можно понять, потому что для всех граждан, кто ранее не сталкивался с ней, эта процедура новая, возможно с законом о банкротстве они не знакомы, а кредиторы часто запугивают своих должников, что списать долги невмозожно.

Мы, Правовая защита заемщиков, работаем в этой сфере более 6 лет. И с момента основания закона о банкротстве физических лиц сложилась определенная практика, отталкиваясь от которой мы можем заранее просчитать все риски и нюансы и сказать, сможете ли вы списать долги. Мы знаем, как проходит процедура “от” и “до”, за счет чего можем предусмотреть все возможные варианты развития событий и избежать негативных последствий.

К тому же, мы не беремся за дело, если изначально понимаем, что банкротство в вашей ситуации не подходит. Но при этом всегда ищем другие варианты решения вопроса.

При правильном выборе юристов и грамотно построенной стратегии успешное освобождение от долгов гарантировано!

Для получения бесплатной консультации звоните по тел.: 8 800 500 2650

Что приставы не смогут забрать?

Деятельность приставов строго регламентирована. Перечень того, что они имеют право реализовать, прописан в законе. В этой статье разберем, что они не могут забрать.

Что касается денежных средств - взысканию не подлежат компенсации, выплаты и разного вида пособия. Речь идет о таких социальных выплатах, как:

- пособия гражданам, имеющим детей;

- средства материнского (семейного) капитала;

- денежные суммы, выплачиваемые в возмещение вреда здоровью;

- пенсии по случаю потери кормильца;

- компенсации жертвам техногенных катастроф;

- выплаты по уходу за нетрудоспособными гражданами;

- монетизированные льготы (компенсация проезда, приобретения лекарств и др.)

и целый ряд других. Полный перечень представлен в ст. 101 ФЗ «Об исполнительном производстве».

Что касается имущества, они не могут забрать и реализовать:

- единственное жилье и землю под единственным жильем;

- имущество, не принадлежащее должнику (однако бремя доказывания принадлежности имущества лежит на должнике);

- автомобиль либо иную технику, которые являются единственным источником дохода (доказательную базу так же должен предоставить сам должник);

- предметы обычной домашней обстановки и обихода - то, что вы используете в быту. К ним относятся вещи, без которых сложно представить повседневную жизнь: кровать, холодильник, посуда и т.п. Однако приставы оставляют минимум. То, что находится в избытке - подлежит реализации;

- домашних животных, если они не являются источником дохода. В противном случае с ними придется распрощаться;

- вещи индивидуального пользования: одежда, предметы гигиены и т.п.

Чтобы не доводить свои долги до приставов, своевременно начинайте решать вопросы с долгами. Обращайтесь к нам за бесплатной консультацией, а мы со своей стороны подскажем вам, какие варианты выхода из ситуации у вас есть.

Звоните: 8 800 500 2650

Кто такой созаёмщик?

Для получения большой суммы кредита или при недостаточно высоком доходе, банки довольно часто просят заемщиков предоставить гарантию в виде созаемщика. Таким образом банк пытается обезопасить как себя, так и клиента. Главная цель состоит в том, чтобы снизить нагрузку на клиента и минимизировать риски невыполнения ими обязательств. То есть в случае, если для заемщика условия по договору становятся непосильными, то к договору привлекается третье лицо - созаемщик.

В понимании банка созаемщик - это тот же заемщик, который несет полную ответственность за кредит. И при этом требования банка к созаемщику точно такие же, как и к титульному заемщику.

Если заемщик не вносит платежи - это должен делать созаемщик. В случае ипотечного договора созаемщик обязан не только вносить платежи по кредиту в случае неоплаты их заемщиком, но и имеет полные права на объект недвижимости, находящийся в залоге по данному кредиту.

Ответственность по уплате кредита у созаемщика наступает в тот момент, когда основной заемщик перестает выполнять свои долговые обязательства.

Чем созаемщик отличается от поручителя?

Во-первых, при расчете суммы кредита банк учитывает доходы созаемщика, а доходы поручителя не учитываются.

Во-вторых, созаемщик имеет право претендовать на залоговое имущество при ипотечном кредитовании, а поручитель не может.

В-третьих, созаещик должен наравне с заемщиком соблюдать сроки платежей по договору , поручитель же обязан выполнить обязательства только при утрате заемщиком платежеспособности.

Большая сумма кредита, как правило, - это на долгие годы. Поэтому нужно быть уверенным в платежеспособности заемщика, взвесить все риски и предусмотреть возможные изменения. И в случае потери платежеспособности титульного заемщика - взять платежи по кредиту на себя.

Если основной заемщик подаст на списание долгов через процедуру банкротства - обязанность по уплате долга возляжет на созаемщика. В этом случае ему придется самостоятельно рассчитаться по кредиту. Или так же подать на процедуру банкротства, если для него это будет целесообразно.

Сегодня с вами разберем некоторые мифы про банкротство:

У МЕНЯ ВСЁ ОТБЕРУТ

Единственное жилье и всё, что необходимо для существования - не тронут. Первоначально мы на бесплатной консультации проговариваем все риски. Поэтому непредвиденных потерь не бывает.

ЭТО КОСНЕТСЯ МОИХ РОДНЫХ

Процедура списания ВАШИХ долгов не касается ваших родственников, и никак на них не отобразится. Наоборот, если не списать долги, то они перейдут по наследству. Если Вы не расскажете им о том, что проходите процедуру банкротства - об этом никто и не узнает.

КОЛЛЕКТОРЫ НАЧНУТ ДЕЙСТВОВАТЬ ЧЕРЕЗ РОДНЫХ И ЗНАКОМЫХ!

Если ничего не предпринимать и копить долги, то вполне вероятно, несмотря на то, что их деятельность строго регламентирована. Но при работе с нами общение с ними мы берем на себя, они смогут участвовать только в арбитражном процессе.

МНЕ БОЛЬШЕ НИКОГДА НЕ ДАДУТ КРЕДИТЫ

После прохождения процедуры банкротства Ваша кредитная история "обнуляется". В ваших руках восстановление кредитной истории, начиная с небольших сумм.

БАНКРОТСТВО - ЭТО ДОРОГО. У МЕНЯ НЕТ ДЕНЕГ

Банкротство - процедура не из дешевых. И тут каждый сам для себя решает - целесообразнее ему пройти процедуру банкротства или дальше платить по всем долгам. Если Вы всё же решились подать на банкротство, то мы готовы предоставить беспроцентную рассрочку на услуги юриста. Войдем в любое положение и подберем наиболее оптимальный вариант именно в Вашем случае.

МЕНЯ НЕ ВЫПУСТЯТ ИЗ СТРАНЫ

Тут ситуация прямо противоположная: если у Вас есть незакрытые долги - в этом случае Вас не выпустят из страны. После прохождения процедуры банкротства Вы можете ехать куда угодно.

Я БОЛЬШЕ НЕ СМОГУ УСТРОИТЬСЯ НА РАБОТУ / МЕНЯ УВОЛЯТ

Вас не имеют права увольнять только потому, что вы решили наладить свое финансовое положение.

Причины, по которым могут уволить, прописаны в трудовом кодексе. При этом ни один из пунктов не касается процедуры банкротства. Соответственно, банкротство гражданина никак не пересекается с его работой, и переживать по этому поводу не стоит.

Переживать насчет трудоустройства в будущем также не стоит. Определенные ограничения по занимаемой должности есть, и они прописаны в законе о банкротстве. При устройстве на новую работу Вы даже не обязаны сообщать работодателю о прохождении процедуры банкротства.

Итак, разобрав основные страхи людей, приходим к выводу, что они безосновательны. Это возникает в первую очередь из-за незнания законов и практики. Банкротство - возможность начать новую жизнь с чистого листа без долгов!

Если у Вас остались какие-то сомнения или возникли вопросы - обращайтесь за бесплатной консультацией в Правовую защиту заемщиков по тел.: 8 800 500 2650

Что такое банкротство?

В последнее время стала очень актуальной тема банкротства. Давайте разберем, что же это такое?

Банкротство - неспособность должника в полном объеме удовлетворить требования кредиторов (признанная арбитражным судом или в результате процедуры внесудебного банкротства).

Для должника - это абсолютно законный способ избавиться от всех долгов. Для кредиторов – возможность получить от должника хоть что-то в счёт долга (при условии наличия имущества либо высокого дохода).

Данная процедура существует уже порядка 7️ лет и позволяет гражданам на всей территории Российской Федерации списать с себя долги. Банкротство можно заслуженно считать наиболее оптимальным выходом из сложной финансовой ситуации.

Причины для подачи на банкротство могут быть абсолютно разные: непредвиденные жизненные обстоятельства, такие как болезнь, ЧП, увольнение, политическая нестабильность, прекращение предпринимательской деятельности и многое другое.

Любой гражданин РФ имеет право подать на банкротство при любой сумме долга. Зависит лишь от целесообразности проведения данной процедуры в конкретных ситуациях.

Что дает прохождение данной процедуры:

- останавливаются начисления процентов, пеней, штрафов;

- не нужно отдавать весь доход/искать деньги на оплату кредитов;

- кредиторы не будут беспокоить звонками/смс-сообщениями;

- снимаются запреты на выезд за границу, на регистрационные действия с имуществом;

- исполнительные производства прекращаются;

- списываются долги;

- возможность начать жизнь с “чистого” листа.

Безусловно, есть и определенные последствия прохождения данной процедуры. Они не настолько значительны, как выигрыш от списания с себя всех долгов и начала жизни с “чистого листа”. Последствия прописаны в самом законе:

1. В течение 5 лет с даты завершения процедуры банкротства при получении новых кредитов и займов необходимо указывать на факт прохождения процедуры.

2. В течение 5 лет с даты завершения процедуры банкротства вы не сможете повторно подать на списание долгов.

3. В течение 3 лет с даты завершения процедуры банкротства вы не сможете руководить юридическими лицами.

Если Вы всё еще думаете, списывать долги или с трудом тянуть платежи, пройдите у нас бесплатную консультацию, и мы подскажем, как лучше поступить конкретно в вашей ситуации.

Как определить, что Вам звонит «нелегальный» коллектор?

Деятельность коллекторов строго регламентирована и ограничена. Если звонки поступают и днем и ночью, звонящий матерится и угрожает, то знайте - это «нелегальный» коллектор.

Как понять, что звонит такой коллектор?

Во-первых, звонки поступают со скрытых номеров, звонящий не представляется и не называет свою компанию.

Во-вторых, звонки поступают и днем и ночью, причем могут звонить без конца, угрожают, матерятся и вводят в заблуждение, предоставляя неверную информацию.

❗️Звонков от таких коллекторов бояться не стоит, потому что работают они незаконно❗️

Если Вам поступил звонок от такого коллектора, то следуйте инструкции:

1. Зафиксируйте контакт с коллектором: скриншоты сообщений, звонков, запись разговоров.

2. Направьте жалобу в ФССП и в ЦБ, также можете написать заявление в полицию.

И всё же самый верный способ решить вопрос с коллекторами - пройти процедуру банкротства.

Если Вам требуется помощь, обращайтесь: 8 800 500 2650

3 фатальные ошибки должника

Когда вот-вот начнутся просрочки, люди в поисках вариантов решения могут опрометчиво принять неверное решение. Сегодня хотим разобрать, какие ошибки не стоит допускать - ведь они могут привести к непредвиденным последствиям, что усугубит Ваше финансовое положение. Итак:

1. Не обращайтесь к кредитным брокерам!

Все кредитные брокеры — мошенники. Одни берут деньги до выполнения своих обязанностей и просто ничего не делают, другие подают заявки в разные банки на удачу.

Запомните! Отправить заявки в банк Вы можете самостоятельно.

2. Не обращайтесь в микрозаймы!

Проценты начисляются огромные, что расплатиться не представляется возможным, если кредитная нагрузка высокая.

Более половины банкротных ситуаций связаны с микрозаймами.

3. Не берите кредиты/займы/расписки под залог имущества!

Нельзя предугадать свою платежеспособность через несколько лет, но если начнутся просрочки, вы потеряете заложенное имущество.

При условии залога Вы потеряете даже единственное жилье!

⚠️ Будьте аккуратны и внимательны при оформлении кредитов и займов.

Мошенники встречаются на каждом шагу, о вашей безопасности в первую очередь должны заботиться Вы сами.

И имейте в виду, что в затруднительной ситуации Вы можете подать на списание долгов.

Для получения бесплатной консультации обращайтесь: 8 800 500 2650

Заявление об оставлении прожиточного минимума должнику

На основании поправок в ФЗ "Об исполнительном производстве", которые вступили в силу с 1 февраля 2022 года, приставы не могут удерживать прожиточный минимум. Для того, чтобы приставы сохранили прожиточный минимум, необходимо написать заявление.

Ниже мы приложили бланк заявления, который Вы можете заполнить и подать в соответствующее подразделение судебных приставов, где ведется исполнительное производство. Также необходимо предоставить документы, подтверждающие наличие ежемесячного дохода, сведения об источниках такого дохода. Не забудьте в заявлении указать счет, на котором необходимо сохранять денежные средства.

__________________________________

(наименование и адрес подразделения органа принудительного исполнения)

от ________________________________

(Ф.И.О., гражданство, реквизиты документа удостоверяющего личность, место жительства или место пребывания, номер контактного телефона)

ЗАЯВЛЕНИЕ

о сохранении заработной платы и иных доходов ежемесячно

в размере прожиточного минимума

На исполнении в _________________________________________

(наименование и адрес подразделения органа принудительного исполнения)

находится исполнительное производство от «____»_________________

№ ________________, возбужденное на основании исполнительного документа __________________________________________________________

(наименование исполнительного документа, __________________________________________________________.

его реквизиты, Ф.И.О. (наименование) и адрес должника и взыскателя, предмет исполнения)

Отношусь к социально-демографической группе населения (отметить «V» нужный вариант):

трудоспособное население

пенсионеры

дети.

На основании изложенного и в соответствии с пунктом 4 статьи 4, частью 5.1 статьи 69, статьей 64.1 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» прошу сохранять заработную плату и иные доходы ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации (прожиточного минимума, установленного в субъекте Российской Федерации по месту жительства должника-гражданина для соответствующей социально-демографической группы населения, если величина указанного прожиточного минимума превышает величину прожиточного минимума трудоспособного населения в целом по Российской Федерации) при обращении взыскания на мои доходы, находящиеся на счете ______ в ___________ .

Приложение: 1. Копии документов, подтверждающих наличие ежемесячного дохода, сведения об источниках такого дохода на ___ л.

2. Реквизиты счета (банка) на___ л.

_______________ ____________________

(подпись) (расшифровка подписи)

«_____» ______________

Заявление лучше отправить заказным письмом с описью вложения или подать лично с пометкой о вручении.

С 1 июля 2022 года должники могут обратиться напрямую в банк с заявлением о сохранении на счете прожиточного минимума. Если взыскатель подал исполнительный лист или судебный приказ в этот банк, то банк будет обязан сохранять на счете каждый месяц не менее, чем прожиточный минимум.

Если Вам требуется помощь в решении вопросов с судебными приставами, обращайтесь по тел.: 8 800 500 2650

Признаки банкротства

Как понять, подходите ли Вы под процедуру банкротства?

Существует 2 обязательных признака банкротства:

1. неплатежеспособность;

2. недостаточность имущества должника.

Неплатежеспособность – это прекращение исполнения должником обязательств, вызванное недостаточностью у него денежных средств. Это внешний признак банкротства, который означает, что должник просто перестал платить по долгам.

❗️ Но при появлении данного признака можно инициировать судебную процедуру, чтобы суд и арбитражный управляющий проверили: есть ли возможность восстановить платежеспособность должника под контролем суда и кредиторов или необходимо реализовать имущество гражданина и разрешить этот вопрос с долгами через процедуру банкротства.

❗️ Если должник-гражданин перестал платить при наличии долга более 500 тысяч рублей и больше 3 месяцев просрочки, то он обязан подать заявление о собственном банкротстве в арбитражный суд, иначе ему грозит административный штраф.❗️

Недостаточность имущества должника – означает, что стоимость имущества должника меньше, чем сумма его долгов. Недостаточность имущества является внутренним признаком банкротства.

❗️ Если у должника нет ценного имущества либо сумма долгов существенно превышает его стоимость, то налицо признак недостаточности имущества, что является обязательным признаком для того, чтобы должник был признан судом банкротом, и была введена процедура реализации его имущества.

Подходите ли Вы под процедуру банкротства? Поможем Вам разобраться. Записывайтесь на бесплатную консультацию:

8 800 500 2650

Почему стоит подать на банкротство, если иного выхода Вы не видите?

Когда начинаются просрочки по кредитам или гражданин предвидит, что не в состоянии больше платить по кредитам, он начинает искать все возможные варианты выхода из ситуации.

И тут назревает несколько мыслей. Разберем часто встречаемые из них.

1. Просто перестать оплачивать по кредитам?

Начислятся проценты, пени, штрафы. Кредитор рано или поздно выйдет в суд и взыщет всю сумму через приставов.⚖️ Плюс ко всему будут наложены аресты на имущество, запрет на выезд за границу и приставы будут удерживать половину дохода гражданина.

2. Занять деньги на оплату ежемесячных платежей или еще хуже - обратиться в микрозаймы?

В этом месяце платеж будет закрыт, но в следующем месяце его снова нужно будет оплачивать, да и вдобавок к этом необходимо будет отдавать долг либо займ с огромными процентами! Таким образом долг накопится как снежный ком.

3. Списать долги через процедуру банкротства?

Банкротство является наиболее оптимальным выходом, так как это единственный ЗАКОННЫЙ способ не платить по кредитам и долгам. Уже сложилась большая положительная практика с 2015 года - сотни тысяч граждан списали свои долги.

Для получения более подробной консультации по банкротству обращайтесь:

☎️ 8 800 500 2650

Кредитная история. Зачем ее нужно проверять?

Кредитная история - это информация, которая хранится в бюро кредитных историй и характеризует платежную дисциплину гражданина или организации. Данные передают в бюро кредитных историй (БКИ) кредитные организации, с которыми заемщик имеет дело: будь то заявка на кредит, оформление кредита/займа, просрочки и иные сведения, в полной мере отображающие кредитную историю гражданина. Также в ней видно, кто запрашивал Вашу кредитную историю, причины отказа банка в выдаче кредита.

Предоставляющие информацию в БКИ организации называются источниками формирования кредитных историй. Они сами решают, в какие именно БКИ передавать данные, но делать это они обязаны в любом случае.

Кредитную историю может запросить сам гражданин или его доверенное лицо, а также банки, микрофинансовые организации, другие юридические лица и индивидуальные предприниматели.

Для чего нужно проверять кредитную историю?

Проверка кредитной истории позволяет:

Во-первых, отследить наличие ошибок. Бывают ситуации, когда без ведома гражданина мошенники оформляют кредиты на его имя. А может быть и такое, что информация о выплате кредита не отобразилась в кредитной истории, в связи с чем за человеком может числится просрочка. В итоге ему отказывают в кредитах, хотя он все выплатил.

Во-вторых, оценить шансы на кредит. По платежным данным формируется кредитный рейтинг, на основе которого банки делают выводы - выдавать кредит или нет. Когда банк отказывает в выдаче кредита, в БКИ он передает данные о причине отказа. Поэтому, если Вы хотите узнать, почему банк отказал Вам в выдаче кредита, можете также запросить кредитную историю.

В-третьих, проверить отсутствие или наличие задолженностей, в связи с чем не наложены ли запреты на выезд за границу, на регистрационные действия с имуществом и т.п.

В-четвертых, оценить возможность получения страхового полиса на выгодных условиях. Довольно часто встречается, что гражданам с просрочками выдают страховку дороже, чем надежным клиентам, так как первые могут “подстроить” ДТП для получения выплат.

В-пятых, держать на контроле свою финансовую ситуацию, ведь бывает, что некоторые работодатели запрашивают кредитную историю соискателя, чтобы узнать, насколько он дисциплинированный и ответственный.

Итак, кредитная история влияет на многие сферы нашей жизни, поэтому следует держать ее под контролем.

Если Вам требуется помощь в решении финансовых вопросов, обращайтесь

по тел.: 8 800 500 2650

Защитите себя: что делать, если коллектор нарушает закон?

Когда начинаются просрочки по кредитам, многих начинает пугать перспектива взаимодействия с коллекторами. Бытует миф, что они могут делать всё, что угодно, лишь бы вернуть долг. На самом же деле, деятельность коллекторов строго регламентирована Федеральным законом №230-ФЗ и контролируется прокуратурой и Центробанком, но по сей день встречаются недобросовестные коллекторы, которые могут нарушать закон.

Давайте разберем, что могут делать коллекторы, а что не могут, и что делать, если вы столкнулись с незаконным поведением коллектора.

Коллекторы не могут:

1. Звонить в позднее время.

Коллекторы не имеют право звонить должнику после 22 часов по будням и после 20 часов в выходные дни. Утром не могут звонить ранее чем с 8 часов утра по будням и с 9 часов по выходным. В течение дня коллектор может позвонить должнику всего 3 раза.

2. Преследовать должника или посещать лично без согласия.

Коллектор перед посещением должен позвонить и согласовать дату и место встречи. В случае, если коллектор пришел без звонка, можно ему пригрозить законом о неприкосновенности жилища - статья 139 УК РФ.

3. Портить имущество или причинять физический вред

Если коллектор допустил угрозу физической расправы или нанес вред, сразу нужно звонить в полицию. Подобное преступление карается законом и коллектор может оказаться в тюрьме по закону 230-ФЗ, УК РФ и КоАП.

4. Разглашать информацию о долге знакомым и близким должника.

Коллектор должен сохранять конфиденциальность касательно вашего долга, в случае его нарушения коллектор ответит по закону. Также он не имеет права требовать погашения долга должника его родственниками и знакомыми.

5. Требовать оплаты наличными.

Если должник заплатит наличными напрямую коллектору, он рискует быть обманутым. Оплачивать нужно только строго по реквизитам либо через кассу с предоставлением платежной квитанции.

6. Требовать продать имущество

Имущество может быть реализовано в случае, если суд вынес соответствующее решение либо должник сам принял такое решение. Коллектор не может требовать продажи какого-либо имущества.

Что делать, если коллектор ведет себя неправомерно?

Стоит незамедлительно обратиться в ФССП - приставы контролируют деятельность коллекторов. Также можно обратиться в СРО НАПКА - они оказывают помощь физическим лицам, столкнувшимся с неправомерными действиями при взыскании со стороны коллекторских агентств, микрофинансовых организаций, банков. Если коллектор нарушил закон, можно смело обращаться в правоохранительные органы.

Лучше всего записывать разговоры и встречи с коллекторами на диктофон, чтобы в случае возникновения конфликтной ситуации, была доказательная база неправомерного поведения коллектора.

Для получения бесплатной консультации звоните по тел.: 8 800 500 2650

“Не подхожу под банкротство. Что делать?”

Банкротство - процедура непростая и небыстрая, и не все граждане подходят под нее. Да и по закону не все виды долгов подходят под списание через процедуру банкротства. Либо сам гражданин не хочет подавать на банкротство, потому что потеряет залоговое имущество/сумма долга небольшая/имеет высокий доход и множество других причин. В данном случае возникает вопрос: “Что же делать, если я не подхожу под процедуру банкротства?”

Мы подобрали различные варианты, как можно поступить в сложной финансовой ситуации, когда нет возможности списать долги.

1 вариант:уменьшение кредитной нагрузки путем реструктуризации долга. Можно снизить процентную ставку или увеличить срок предоставления кредита. За счет этого снизится ежемесячный платеж. Но по итогу в случае увеличения срока кредита общая переплата будет больше.

На снижение ставки по кредиту банки идут редко, так как им это не выгодно. Должны быть веские причины для подачи на снижение ставки, и договор должен предусматривать понижение ставки. Но решение в любом случае остается за банком.

Если банк откажет в реструктуризации, можно рассмотреть второй вариант

2 вариант:рефинансирование кредита в другом банке. Бывает, что в некоторых банках появляются ставки ниже и условия выгоднее. Поэтому можно попробовать подать заявку на рефинансирование своих кредитов в новом банке под более выгодные условия. Решение так же остается за банком.

3 вариант:кредитные каникулы. Можно попросить у банка отсрочку на внесение ежемесячных платежей в виде кредитных каникул. Максимальный срок, на который они предоставляются - полгода. Однако кредитные каникулы одобряют не все банки и не всем.

В любом случае кредитные каникулы - краткосрочная мера решения финансовых проблем. Платежи вносить не нужно, но проценты так же по графику будут начисляться. Поэтому в итоге по кредиту придется заплатить больше на сумму начисленных за период каникул процентов, чем рассчитывалось первоначально.

4 вариант:выкуп своего долга у банка. Если уже пошли просрочки, и кредитор не смог взыскать с должника сумму долга, то он может продать долг за 5-30% от общей стоимости. Некоторые кредиторы продают коллекторским агентствам, с которыми сотрудничают, но есть и те, которые могут продать долг физическим лицам.

5 вариант: финансовая защита. Мы предоставляем услугу по финансовой защите, которая подразумевает фиксацию долга, защиту имущества, фиксированную сумму оплаты по долгам. Начисление процентов, штрафов, пеней будет приостановлено, за счет чего зафиксируется сумма долга. При этом кредиторы или приставы не смогут забрать имущество должника или родственников. И главное - помогаем зафиксировать сумму платежей по долгам, чтобы кредиторы или приставы не забирали весь доход.

По всем перечисленным вариантам решения мы можем оказать помощь.

Записывайтесь к нам на бесплатную консультацию, чтобы мы помогли Вам решить ваши проблемы с долгами.

Наш тел.: 8 800 500 2650

Давайте разберем ситуации, при которых долги не списываются. Это так называемое преступное банкротство. Существует 2 основных состава неправомерных действий при банкротстве: преднамеренное банкротство и фиктивное банкротство.

Преднамеренное банкротство подразумевает совершение действий (бездействия), заведомо влекущих неспособность гражданина в полном объеме удовлетворить требования кредиторов по денежным обязательствам. Иными словами, когда должник своими действиями умышленно вводит себя в состояние неспособности расплатиться со всеми долгами. Он предвидит, что может стать банкротом, и, желая этого, безответственно распоряжается своим имуществом и доходами.

Фиктивное банкротство – заведомо ложное публичное объявление о своей несостоятельности. К примеру, у должника имеется имущество, которое переписано на родственников или друзей, большой неофициальный доход или сбережения, которые спрятаны “под матрасом”, но при этом должник публично заявляет, что он - банкрот. В случае, если это будет установлено финансовым управляющим и затем уже органами внутренних дел, то это будет квалифицироваться как фиктивное банкротство.

И в том, и в другом случае при выявлении неправомерного действия гражданин несет ответственность: от административной до уголовной. И долги по завершению процедуры банкротства не списываются.

Чтобы неправомерные действия при банкротстве квалифицировать как административное правонарушение или уголовное преступление, необходимо доказать умысел должника на совершение именно данного правонарушения.

Как это всё происходит: на этапе реструктуризации долга или реализации имущества финансовый управляющий готовит отчетность о наличии либо об отсутствии признаков преднамеренного и фиктивного банкротства. Если признаки наблюдаются, дело передается в правоохранительные органы для дальнейшей проверки. При этом процедура банкротства приостанавливается. По завершению проверки правоохранительные органы также приходят к выводу о наличии (либо же об отсутствии) неправомерных действий должника и передают материалы дела в суд для вынесения постановления или приговора. После вынесения постановления/приговора материалы дела передаются обратно в арбитражный суд, который рассматривает дело о банкротстве, и выносится определение о не списании с гражданина долгов.

Как показывает практика, доказать факт неправомерных действий должника довольно сложно и долго. При наличии профессионального юриста дело, вероятнее всего, будет закрыто за недоказанностью вины должника, и процедура банкротства будет успешно продолжена.

Чтобы пройти процедуру успешно и без рисков, доверьтесь профессионалам.

Звоните: 8 800 500 2650

Сегодня разберем ошибки, которые может допустить должник перед процедурой банкротства, которые впоследствии пагубно повлияют на его ситуацию и приведут к не списанию долга.

Как все уже знают, единственно возможный законный способ избавиться от долгов - пройти процедуру банкротства. И так как процедура серьезная, и суд тщательно проверяет должника, важно, чтобы должником не были совершены неправомерные действия.

Итак, часто встречающиеся ошибки:

Ошибка №1: Сокрытие или попытка вывода имущества перед процедурой банкротства.

Мы прекрасно понимаем, что нажитое за всю жизнь имущество не хочется никому отдавать, и уж тем более кредиторам. Но должники, находясь в безвыходной ситуации, начинают совершать необдуманные поступки и переписывают свое имущество на родственников, друзей, знакомых. От приставов таким образом сохранить имущество и получилось бы, но никак не в процедуре банкротства. Арбитражный управляющий обязан проверить все сделки, совершенные должником за последние 3 года, и сделки, которые ему покажутся подозрительными, он должен оспорить. И если суд установит, что сделка была фиктивной, то есть должник намеренно выводил имущество, то это чревато не списанием долга.

Поэтому прежде чем совершать опрометчивые поступки, проконсультируйтесь с опытным юристом Правовой защиты заемщиков, ведь вполне возможно и законным путем исключить имущество из конкурсной массы.

Ошибка №2: Предоставление кредиторам ложных данных.

Довольно часто банки выдают сумму меньше, чем рассчитывает должник, а для получения большей суммы банк требует предоставить залог либо поручителя. И должники идут на риск, предоставляя кредитору поддельные справки о доходах/месте работы. Банк может и выдать большой кредит, но впоследствии в процедуре банкротства всплывет данный факт, и должника не освободят от уплаты долгов.

Прежде, чем предоставлять поддельные данные, подумайте о последствиях: никто не застрахован от банкротных ситуаций и проверок со стороны банка.

Ошибка №3: Попытки скрыть важные факты от юриста или арбитражного управляющего.

Процедура банкротства довольно продолжительная, поэтому суд успевает полностью проверить должника. Если должник попытается скрыть некоторые факты от юриста или арбитражного управляющего, а в суде эти факты всплывут, это может привести к самым непредсказуемым последствиям. Юрист перед выходом в суд проводит полный анализ дела, и если должник скрыл мешающие процедуре банкротства факты, а юрист их в любом случае обнаружит, должник лишь потеряет драгоценное время, деньги и силы.

Закон о банкротстве прямо предусматривает: если гражданин не представил сведения или сообщил ложные данные, то его могут не освободить от долгов.

Поэтому лучше быть максимально честным с юристом и арбитражным управляющим, так как это в Ваших же интересах, и от этого зависит исход Вашего дела - списание Ваших долгов.

Ошибка №4: Вести роскошный образ жизни.

Вести роскошный образ жизни, когда должник находится на грани банкротства, является большой ошибкой. Суд может расценить как злоупотребление со стороны должника, если он тратит на повседневные нужды слишком много денег или совершает неразумно большие покупки. За роскошь во время финансовых проблем суд может принять и отдых за границей. Данный фактор также приведет к не списанию долга.

Если у вас есть какие-то активы, имущество, и Вы хотите их сохранить - варианты существуют. Или же у Вас имеются сомнения касательно тех или иных обстоятельств, которые, как Вам кажется, помешают банкротству - не спешите совершать какие-либо действия. Лучше подробнее обсудите детали Вашего дела на консультации с юристом.

Обращайтесь по тел.: 8 800 500 26 50. Звонок по России бесплатный

https://moepravo.org/

https://vk.com/moepravo_cheb

https://t.me/moepravo_cheb21

В связи со сложной финансовой ситуацией в стране государство предпринимает попытки поддержать граждан и предпринимателей, оказавшихся в тяжелой финансовой ситуации, а именно: граждане, у кого есть кредиты, могут запросить кредитные каникулы. В ФЗ-106 внесены изменения, согласно которым физические лица в 2022 году могут оформлять кредитные каникулы.

Давайте сегодня подробнее разберем: что такое кредитные каникулы, кто их может получить, и как это сделать?

Что такое кредитные каникулы?

Кредитные каникулы подразумевают под собой отсрочку внесения платежей по кредиту. При этом попросить отсрочку можно по всем видам кредитов, будь то кредитная карта, автокредит, ипотека или потребительский кредит. Если заемщик по всем параметрам подходит под кредитные каникулы, то банк предоставляет отсрочку на внесение ежемесячных платежей. Основные требования, при котором заемщик может претендовать на кредитные каникулы:

- сокращение дохода более чем на 30%;

- соответствие кредита прописанным в законе требованиям.

Как получить кредитные каникулы?

Для получения кредитных каникул необходимо обратиться в банк с заявлением на отсрочку внесения платежа. Сделать это можно лично в офисе банка или отправив электронное заявление через почту или онлайн банк. Как правило, срок, на который предоставляются кредитные каникулы, варьируется от 1 месяца до 6 месяцев. Ответ от банка должен поступить в течение 5 дней.

Отказ в предоставлении кредитных каникул.

Возможны случаи, когда банк может отказать в предоставлении кредитных каникул. Причин может быть множество. Разберем самые распространенные.

- Заемщик предоставил данные о снижении дохода, а банк при проверке данных сведений выявил, что доход остался неизменным.

- Заемщик не предоставил документы, подтверждающие снижение дохода.

- По усмотрению банка. Если, к примеру, заемщик часто допускал просрочки, банк может отказать в предоставлении кредитных каникул. У каждого банка свой ряд дополнительных требований для предоставления отсрочки.

Что делать, если банк отказал в предоставлении кредитных каникул?

Нередки случаи, когда банк отказывает заемщику в предоставлении кредитных каникул. Если у заемщика было веское на то основание, а кредитные каникулы не одобрили, он может подать жалобу в ЦБ РФ для выяснения правомерности отказа. Если отказ был правомерным, то следует рассмотреть иные варианты снижения кредитной нагрузки: реструктуризация долга, рефинансирование или списание долгов через процедуру банкротства. Чтобы выяснить, возможно ли законно списать долги по процедуре банкротства конкретно в Вашем случае, можете ответить на несколько вопросов по ссылке https://t.me/bankrotstvo21_bot, после чего с Вами свяжется юрист и подробно всё расскажет. Либо можете позвонить по тел. 8 800 500 26 50 и получить онлайн консультацию с юристом. Звонок по России бесплатный.

В Чебоксарах юрист по банкротству принимает по адресу: г. Чебоксары, ул. Ленинградская, д. 36, офис 303 (здание МФЦ).